先日発表されたブロードコム(AVGO)の2025年Q4決算。

売上高は前年比+28%、AI収益は+74%と素晴らしい成長を見せました。

しかし、株価は発表直後に急落。

「こんなに売上が伸びているのに、なぜ下がるの?」

その答えは、機関投資家が最も厳しくチェックしている「利益率(マージン)」の低下懸念にあります。

今回は、なぜ高成長企業でも利益率が下がると売られるのか、そして決算書のどこを見ればその兆候がわかるのかを初心者向けに解説します。

1. なぜ「利益率の低下」は嫌われるのか?

結論から言うと、「稼ぐ効率が悪くなっている=ビジネスモデルの質が変化している」と見なされるからです。

AVGOで起きている「構成比の変化(Mix Shift)」

ブロードコムの事業は大きく2つに分かれます。

- ① ソフトウェア(VMwareなど):一度作ればコストがかからず、利益率が極めて高い(粗利益率90%以上)。

- ② AI半導体(カスタムチップ):製造原価がかかり、Googleなどの顧客に対する価格交渉力も弱いため、利益率は相対的に低い(粗利益率50〜60%程度)。

今回の決算では、利益率の低い「②AI半導体」の売上が爆発的に伸びたことで、会社全体の平均利益率が押し下げられてしまいました。

「忙しい貧乏」への警戒

投資家はこれを恐れます。

売上(トップライン)だけ伸びても、手元に残る利益率が下がれば、「たくさん働いているのに、実入りが少ない」状態に近づくからです。

特にブロードコムは「鉄壁の高収益」が売りの銘柄だったので、この「体質の変化」に対して市場は敏感に反応し、株価の調整が入ったのです。

2. 決算書のどこを見れば「利益率」がわかる?

では、実際に決算資料(Earnings Release)のどこを見れば良いのでしょうか。

米国株の決算リリース(PDF)を開いたら、以下の項目を探してください。

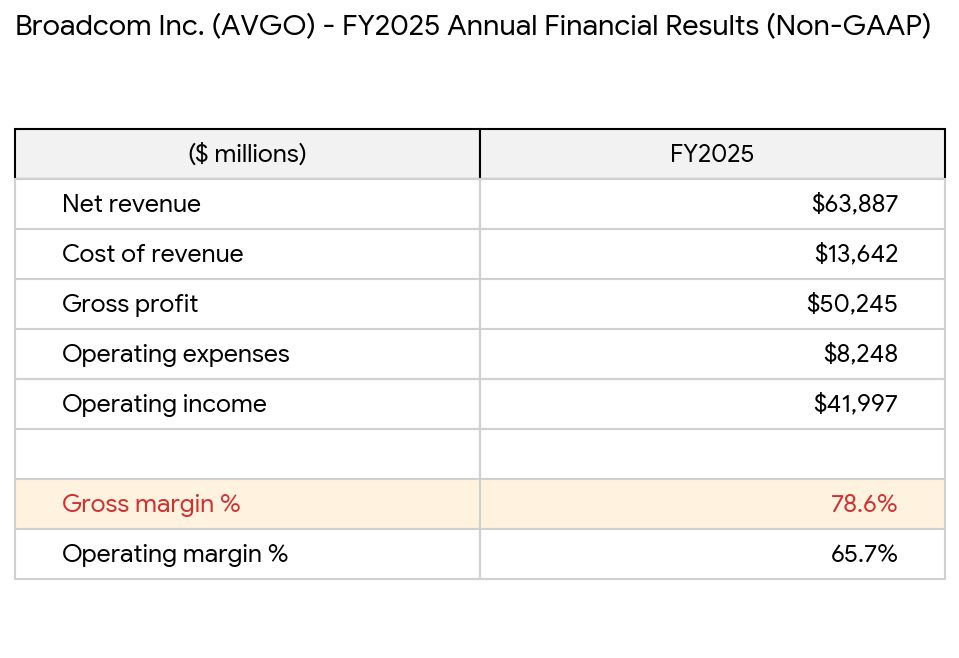

① Gross Margin(粗利益率)

最も重要なのがここです。「売上総利益率」とも呼ばれます。

計算式:

(Net Revenue – Cost of Revenue) ÷ Net Revenue × 100

AVGOの場合、Non-GAAPベースのGross Marginが75%前後あれば優秀ですが、これがガイダンスで「低下する」と示唆されると株価は下がります。

表の中の「Gross margin」という行の%を見て、前年同期(Year over Year)や前四半期(Quarter over Quarter)より下がっていないか確認しましょう。

② Operating Margin(営業利益率)

研究開発費や販管費を引いた後の利益率です。

計算式:

Operating Income ÷ Net Revenue × 100

ここが安定していれば、会社が経費をうまくコントロールできている証拠です。

AVGOはここが60%近くあり、驚異的な数字です(普通の製造業は10%あれば良い方です)。

3. チャート画像で解説:ここを見よう

実際の決算資料では、以下のような表(Condensed Consolidated Statements of Operations)が出てきます。

- Net Revenue(売上高):一番上の行。ここが伸びているのはOK。

- Cost of Revenue(売上原価):ここが売上以上に増えていると危険信号。

- Gross Margin(粗利率):下の方にあるサマリーテーブルに%で記載されています。

まとめ:下落は一時的か、構造的か?

今回のAVGOの下落は、AI事業への過渡期における「成長痛」のようなものです。

利益率が多少下がったとはいえ、依然として世界トップクラスの高収益企業であることに変わりはありません。

「利益率の低下」だけで狼狽売りせず、

「最終的な利益額(EPS)は伸びているか?」

という点もセットで確認することが、賢明な投資判断につながります。

私は今回の下落を、長期投資家にとっては「良い押し目」だと捉えています。

免責事項