「資産1億円を超えたら、どれくらい現金を残しておくべき?」

「貯金ばかりしている自分は、機会損失をしているのではないか?」

資産が増えてくると、この「現金比率(キャッシュポジション)」の問題に必ず直面します。

結論から言うと、世界の大富豪たちは資産が増えるほど現金の比率を極限まで下げます。

しかし、私たち日本人の富裕層は、資産が増えても現金を抱え込むという、世界的に見て「異常」な傾向があります。

今回は、資産レベルごとの現金比率の推移と、なぜ日本と世界でここまで違うのか、その現実をグラフと共に解説します。

1. 【セオリー】資産が増えるほど、現金比率は「下がる」

まず、基本的な原則です。資産形成の初期段階と、富裕層の段階では現金の役割が異なります。

- マス層(〜3,000万円):現金比率 高め

生活防衛資金のウェイトが大きいため、どうしても総資産に対する現金の割合は高くなります(50%〜80%など)。 - 富裕層(1億円〜):現金比率 低め

生活費の心配がなくなるため、資産の多くを「株式」「不動産」「債券」などの「お金を生む資産」に換えます。現金はインフレで価値が減るリスク資産と見なされるからです。

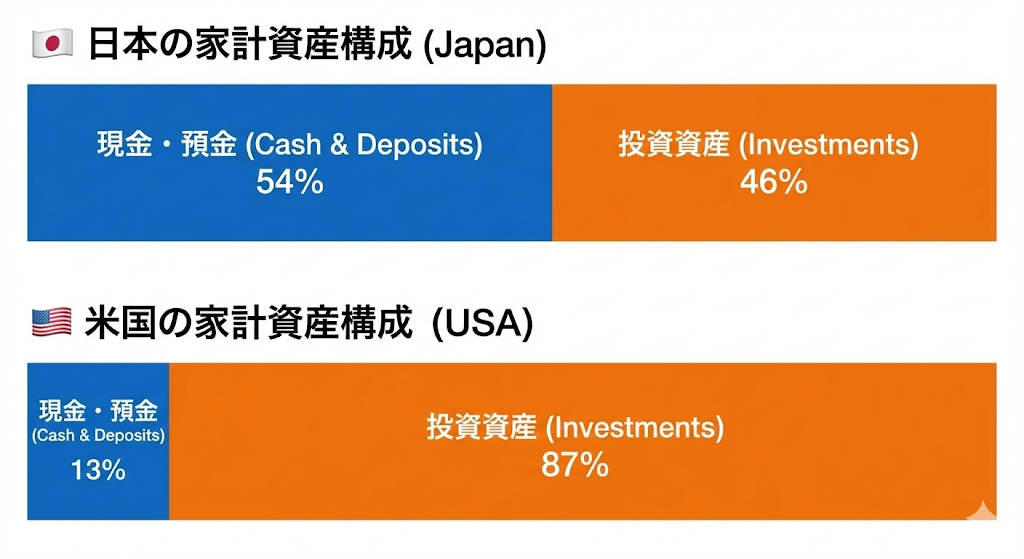

2. データで見る【日本 vs 米国】の決定的な差

では、実際のデータを見てみましょう。日銀やFRBの資金循環統計などをもとに、国全体の家計資産構成を比較すると、衝撃的な違いが見えてきます。

🇯🇵 日本 vs 🇺🇸 米国:家計資産の構成比

※日本銀行「資金循環の日米欧比較(2023)」等を基に概算作成

世界の富裕層:現金比率は10%以下

アメリカやヨーロッパの富裕層(資産数億円レベル)は、現金を「総資産の5%〜10%程度」しか持ちません。

彼らにとって現金は「死に金」です。

株や不動産、プライベートエクイティ(未上場株)にフルインベストメントし、資産拡大のスピードを最大化させています。

日本の富裕層:億万長者でも現金30%〜40%

対して日本の富裕層は、資産が1億円を超えても、3,000万円〜5,000万円(あるいはそれ以上)を銀行預金として持っているケースが非常に多いです。

資産が増えても「現金比率があまり下がらない」のが日本の特徴です。

3. なぜ日本人はお金持ちになっても現金を抱え込むのか?

世界的に見れば非効率なこの行動には、日本特有の3つの理由があります。

① 長引いたデフレの記憶(Cash is King)

過去30年間、日本では「モノの値段が下がる=現金の価値が上がる」時代が続きました。

投資をするより現金で持っていた方が正解だった期間が長いため、成功体験として「現金最強説」が染み付いています。

② 銀行への過剰な信頼

海外では銀行破綻のリスクを常に意識しますが、日本では「銀行に預けておけば絶対安心」という神話が生きています。そのため、リスクを取って運用する動機が薄くなります。

③ 投資教育と金融商品の質

「投資=ギャンブル」という教育背景に加え、過去に日本の金融機関が手数料の高い粗悪な商品を富裕層に売りつけてきた歴史も、現金志向を強めた一因と言われています。

4. これからの「正解」となる現金比率は?

しかし、時代は変わりました。日本でもインフレ(物価上昇)が始まり、現金の価値は目減りし始めています。

資産レベル別に目指すべき、現代の「適正現金比率」の目安は以下の通りです。

| 資産ステージ | 目安の現金比率 | 戦略 |

|---|---|---|

| 資産形成期 (〜3,000万円) | 30%〜50% | 生活防衛資金を確保しつつ、つみたてNISA等でリスクを取り始める時期。 |

| アッパーマス (3,000万〜5,000万円) | 20%〜30% | 現金の絶対額は確保できているため、比率を下げてインフレヘッジを強化する。 |

| 準富裕層以上 (5,000万円〜) | 10%〜20% | 世界標準に近づける。 5,000万円あれば現金10%でも500万円。何かあっても十分対応可能です。残りは働かせるべきです。 |

まとめ:現金は「安心料」だが、持ちすぎは「リスク」

「資産が増えるほど現金比率は下がる」のが資本主義の鉄則です。

もしあなたが資産を増やしているのに、現金比率が50%を超えているなら、それは「日本という特殊な環境」に慣れすぎているかもしれません。

インフレ時代において、現金の抱え込みは資産を溶かす行為です。

まずは「生活費の2年分」などを金額で決め、それ以上は淡々と投資に回す勇気が、次のステージへ進む鍵となります。

免責事項

[…] 富裕層ほど現金を持たない!?資産別の現金比率 […]

[…] 資産レベル別の現金保有比率。世界基準は一体何%? […]